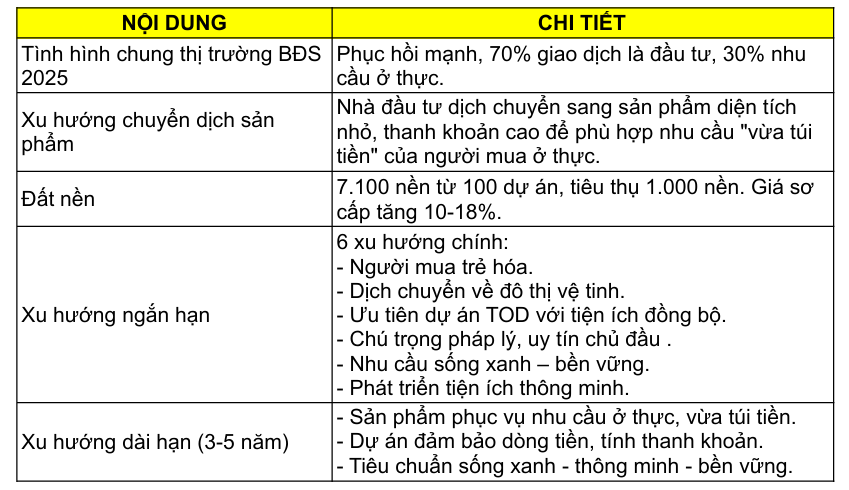

Theo khảo sát của DKRA Consulting, tỷ lệ giao dịch mua để đầu tư chiếm tới 70%, trong khi nhu cầu ở thực chỉ chiếm 30%, phản ánh niềm tin của nhà đầu tư vào triển vọng tăng trưởng sau giai đoạn biến động 2022-2023.

Thay đổi hành vi của nhà đầu tư và người mua ở thực

Theo ông Võ Hồng Thắng - Phó Tổng Giám đốc DKRA Consulting (thuộc DKRA Group), các nhà đầu tư hiện nay đã thận trọng và có chiến lược dài hạn hơn so với giai đoạn trước.

Phần lớn nhà đầu tư đã sở hữu từ hai bất động sản trở lên và sử dụng vốn nhàn rỗi để tái tham gia thị trường. Họ không còn chạy theo "sóng" ngắn hạn mà tập trung vào các sản phẩm có pháp lý minh bạch, uy tín chủ đầu tư, khả năng khai thác cho thuê và sự đồng bộ của hạ tầng. Đáng chú ý, nhóm nhà đầu tư trẻ dưới 40 tuổi đang ngày càng chiếm tỷ trọng lớn, sẵn sàng tham gia vào thị trường thông qua các sản phẩm có giá trị vừa tầm, ưu tiên ở những đô thị vệ tinh có tiềm năng tăng giá trong tương lai.

Ngược lại, người mua ở thực, chủ yếu là nhóm dưới 35 tuổi chiếm khoảng 80% và là những người mua lần đầu, lại có xu hướng kỹ lưỡng hơn. Họ tập trung vào các yếu tố cốt lõi của giá trị sống như vị trí thuận tiện, môi trường sống an toàn, tiện ích nội-ngoại khu đầy đủ và mức giá phù hợp với ngân sách phổ biến dưới 3 tỷ đồng.

Sự tác động hai chiều giữa hai nhóm khách hàng này đang định hình lại chiến lược của cả thị trường. Nhiều nhà đầu tư bắt đầu chuyển sang các sản phẩm diện tích vừa và nhỏ, có tính thanh khoản cao để phù hợp với nhu cầu "vừa túi tiền" của người mua ở thực.

Ông Võ Hồng Thắng - Phó Tổng Giám đốc DKRA Consulting chia sẻ tại diễn đàn. Nguồn FILI.VN

Ba phân khúc chính tăng trưởng đồng đều

Thị trường phía Nam đang cho thấy sự khởi sắc rõ rệt ở ba phân khúc chủ lực: đất nền, căn hộ, nhà phố - biệt thự.

Đối với đất nền, thị trường sơ cấp ghi nhận khoảng 7.100 nền từ 100 dự án (quy mô trên 3ha, đã có quy hoạch 1/500), tăng 3% so với cùng kỳ. Lượng tiêu thụ đạt hơn 1.000 nền chủ yếu tập trung tại Long An và Bình Dương, chiếm hơn 90% giao dịch. Giá sơ cấp đất nền tăng mạnh từ 10 - 18% so với cùng kỳ, phản ánh xu hướng tăng giá chung dù thị trường này chịu sự quản lý chặt hơn.

Ở phân khúc căn hộ, có 114 dự án với khoảng 28.000 sản phẩm mở bán, tăng gần 58% so với cùng kỳ, lượng tiêu thụ đạt 20.000 căn gấp ba lần năm 2024.

Phân khúc nhà phố, biệt thự cũng bứt phá với hơn 10.000 sản phẩm từ 87 dự án (+70%), trong đó Long An nổi bật khi chiếm 40% nguồn cung và gần 67% lượng tiêu thụ, giá sơ cấp tăng khoảng 15% so với năm 2024.

Xu hướng vận động và động lực phát triển

Theo DKRA, trong ngắn hạn, thị trường sẽ xoay quanh 6 xu hướng ngắn hạn: người mua ngày càng trẻ hóa; dịch chuyển mạnh về các đô thị vệ tinh; ưu tiên dự án TOD gắn liền với hạ tầng đồng bộ; chú trọng pháp lý và uy tín chủ đầu tư; gia tăng nhu cầu sống xanh và bền vững; và sự phát triển mạnh của tiện ích thông minh trong quản lý vận hành.

Trong dài hạn, kéo dài từ 3-5 năm tới, bất động sản Việt Nam sẽ tập trung vào ba định hướng: sản phẩm phục vụ nhu cầu ở thực và vừa túi tiền, dự án đảm bảo dòng tiền và tính thanh khoản, cùng với tiêu chuẩn sống xanh - thông minh - bền vững.

Một điểm nhấn đáng chú ý là sự nổi lên của các dự án đại đô thị quanh TP.HCM. Trong bán kính 50km tính từ TP.HCM cũ, hiện có 18 dự án lớn với tổng diện tích hơn 16.500 ha đang và sắp triển khai, cung cấp khoảng 50.000 căn hộ sơ cấp. Trong 3-5 năm tới, dự kiến sẽ có thêm 10 dự án với hơn 200.000 sản phẩm mới. Những dự án này đều nằm trên các trục giao thông huyết mạch như cao tốc, sân bay và metro, được kỳ vọng trở thành động lực tăng trưởng bền vững cho thị trường bất động sản khu vực phía Nam.

Sau đây là bảng tóm tắt:

Nguồn TẠP CHÍ ĐIỆN TỬ TÀI CHÍNH VÀ CUỘC SỐNG (FILI.VN)